sponsored by トランス税理士法人

このサイトはトランス税理士法人をスポンサーとして、Zenken株式会社が運営しています。

サラリーマンの方が医療費控除を受けたい場合、年末調整だけでは不十分です。自分で確定申告を行う必要があります。

年末調整では医療費控除は扱われません。寄附金控除や雑損控除、初年度の住宅ローン控除なども同様です。会社員であっても、これらの控除を受けるには年末調整後に別途確定申告で申告しなければなりません。

確定申告で医療費控除を申告すると所得控除が適用され、課税所得が減少します。その結果、すでに源泉徴収などで納めた所得税が還付される可能性があります。

会社員でも一定の条件下で医療費控除による税金の払い過ぎ分を取り戻せるため、医療費が多くかかった年は確定申告を検討するといいでしょう。

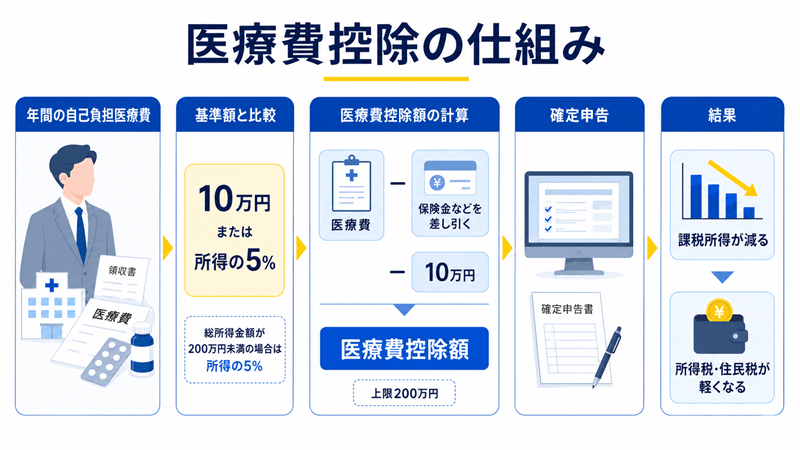

医療費控除とは、その年の1月1日から12月31日までに支払った自己負担の医療費が10万円を超えたとき、または総所得金額が200万円未満の場合は所得の5%を超えたときに受けられる所得控除の一種です。

医療費控除を適用すると、その超えた部分の金額だけ課税所得を減らすことができ、結果として所得税や住民税が軽減されます。控除額の計算式は「支払った医療費の合計 - 保険金などで補填される金額 - 10万円(または所得×5%)」で算出され、控除額の上限は200万円です。

たとえば健康保険から高額療養費や出産育児一時金などの給付金を受け取っている場合は、その金額を対象医療費から差し引く必要があります。控除額に相当する所得税の減税効果は納税者の所得税率によって異なります。

年間の医療費総額が11万円で控除対象額が1万円だったケースを見てみましょう。所得税率20%の人で約2,000円、23%なら約2,300円、33%なら約3,300円の所得税が還付されます。さらに翌年度の住民税の所得割も約1,000円軽減されるのです。

医療費が多額であるか所得税率が高い人ほど、控除による減税効果も大きくなります。医療費は本人だけでなく生計を一にする家族分も合算できるため、共働きの場合は収入が高く税率の高い方がまとめて申告した方が節税効果が大きくなります。ただし、どちらが申告しても構いません。

一方の医療費だけで上限の200万円に達するような場合は、合算せずそれぞれ申告する方が有利です。このように、医療費控除は一定額以上の医療費を支出した納税者に税負担の軽減という形で経済的なメリットをもたらす制度なのです。

医療費控除を受けるには、いくつかの条件を満たす必要があります。金額面、対象となる人、期間、費用の内容について詳しく見ていきましょう。

医療費控除を受けるには、その年に支払った医療費の合計額が10万円を超えていることが条件になります。総所得金額等が200万円未満の人は総所得金額等の5%を超えることが条件です。

支出した医療費が10万円、または所定の5%相当額以下の場合は原則として医療費控除の適用はありません。また、医療費控除の対象となる金額は先述の計算式で求めた金額であり、年間で控除できる上限額は200万円までとなっています。

医療費控除の対象になる医療費は、納税者本人が支払ったものに限りません。本人と生計を一にする配偶者やその他の親族のために支払った医療費も合算して申告することができます。

たとえ別居でも生活費や学費を送金している扶養家族であれば含まれます。遠方で一人暮らしをしている子どもの生活費や学費を負担している場合、その子どもが支払った医療費も生計を一にする親族の医療費として含めることが可能です。

対象となる医療費はその年の1月1日から12月31日までに実際に支払った分に限られます。医療費の発生がその年でも未払いで翌年に支払ったものは、その支払った年の医療費として扱いますので注意が必要です。

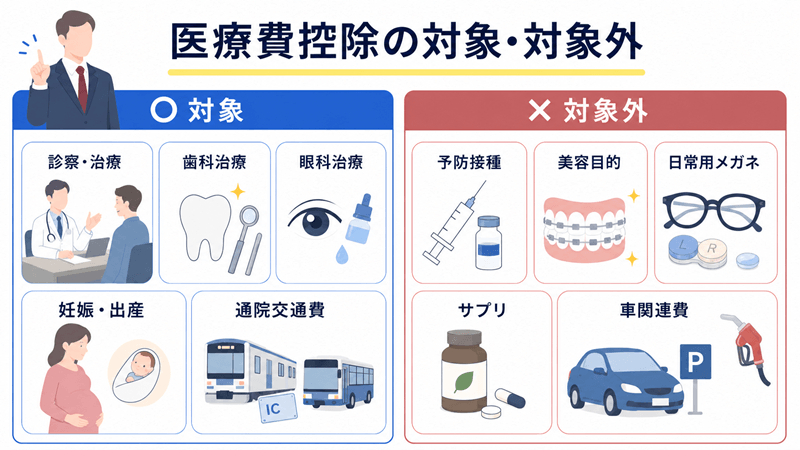

医療費控除の対象となるのは、病気やケガの治療のために必要な医療行為にかかった費用です。具体的には、病院や診療所での診察料、治療費、手術費、入院費などが該当します。入院費には病室代や入院中の食事代も含まれます。

医師の処方箋に基づいて購入した医薬品の代金、治療に必要な医療器具の購入費、たとえば松葉杖やコルセット、補聴器なども対象です。また通院のための交通費も公共交通機関を利用した場合に限り認められ、電車やバス代などが控除対象になります。

やむを得ない事情で公共交通機関が使えない場合や緊急時のタクシー代、遠隔地の専門病院に通うための新幹線代などは認められるケースがあります。しかし通常のタクシー代や自家用車で通院した際のガソリン代、駐車料金などは医療費控除の対象になりません。

歯科治療費については保険適用外の自由診療で高額になった場合でも、その治療が疾病の治療目的であり一般的に妥当とみなされる範囲であれば医療費控除の対象となります。インプラントやセラミック治療なども該当するでしょう。

ただし美容目的の歯列矯正など健康上必要のない施術は対象外です。成長過程にある子どもの噛み合わせ矯正は治療目的として認められますが、大人の審美目的の矯正は認められません。

眼科治療費についても、視力回復のためのICL・レーシック手術やオルソケラトロジーなどは全額自己負担でも医療費控除の対象です。医師の治療に伴い必要となった眼鏡やコンタクトレンズの購入費も対象になります。白内障手術後の視力矯正用の眼鏡代などが例として挙げられるでしょう。

ただし日常生活のための眼鏡やコンタクトの購入費用は治療とは関係がないため対象に含まれません。

妊娠・出産に関する費用では、妊娠と判明してからの定期検診や検査、通院費用、分娩費や入院費、助産師による分娩介助費用などは医療費控除の対象です。さらに、不妊治療や人工授精など生殖医療にかかった費用も治療費として含めることができます。

一方で、出生前診断による検査費用のように病気の治療ではなく検査のみを目的とした費用は対象外となる点に注意が必要です。

まとめると、治療を目的とした必要な医療費は広く控除対象になりますが、健康増進や美容のみを目的とした支出、治療に直接関係ない個人的な費用は医療費控除の対象になりません。

たとえば、インフルエンザなどの予防接種費用や人間ドック、健康診断の費用は原則として対象外です。ただし重大な疾病が見つかりそのまま治療した場合を除きます。ビタミン剤やサプリメント購入費用、本人の希望による差額ベッド代、出産のための里帰り交通費、医師や家族への謝礼金なども代表的な非対象例となっています。

医療費控除を受けるには、会社員であっても自分で所得税の確定申告を行う必要があります。ここでは具体的な手続きの流れを見ていきましょう。

まずは1年間に支払った医療費の領収書や、健康保険組合から届く「医療費のお知らせ」を用意し、医療費の合計額を集計します。年間合計が10万円、または所得の5%を超えていれば医療費控除の申告要件を満たすため準備に入ります。

医療費控除を申告する際には、通常の確定申告書のほかに「医療費控除の明細書」という内訳を記載した書類を作成しなければなりません。明細書には、誰の医療費か、病院や薬局の名称、支払額などの必要事項と、補填された保険金額、および控除額の計算欄が設けられており、家族全員の医療費をまとめて記入します。

医療費通知を持っている場合はその内容を明細書に転記することで、個別の領収書明細の記入を簡略化することも可能です。作成した明細書は確定申告書に添付して提出します。

確定申告書や医療費控除の明細書の用紙は税務署で入手できるほか、国税庁のウェブサイトからPDFをダウンロードすることもできます。

給与所得者の場合、還付を受けるだけの申告であれば翌年の1月1日から提出可能で、提出期限を過ぎても5年間は遡って申告や還付請求が可能です。たとえば2025年分の医療費控除による還付申告は、2026年1月1日から2030年12月31日まで提出できることになります。

会社員の方は年末調整ですでに所得税の精算が終わっていますが、医療費控除の申告をすることで納めすぎの税金が戻ってくる場合があります。この申告によって翌年度の住民税も減額されるため、年明け早めに手続きを行えば住民税の計算にも反映され一石二鳥です。

提出に必要な書類としては、作成した確定申告書、医療費控除の明細書のほか、本人確認書類を提示または写しを添付する必要があります。本人確認書類はマイナンバーカードまたは通知カードと身分証が該当します。医療費通知がある場合はそれも添付しましょう。

領収書そのものの提出は平成29年分以降不要になりましたが、税務署から内容確認を求められることがあるため自宅で5年間保管しておく必要があります。

確定申告書の提出方法は、所轄税務署への持参や郵送のほか、電子申告を利用することもできます。近年はマイナンバーカードを使ってスマホや自宅PCから電子申告することも可能となっており、医療費控除の明細書も電子データで提出できます。準備が整ったら期限内に確定申告書と明細書を提出し、控除を申告しましょう。

医療費控除を申告する際に押さえておきたい注意点をいくつかまとめます。適切に申告するためにも、以下のポイントをしっかり確認しておきましょう。

医療費控除の明細書を提出すれば領収書そのものは確定申告時に添付不要ですが、申告後5年間は自宅で保管し、税務署から求められた場合に提示できるようにしておきましょう。明細書の記載内容に誤りがないよう、領収書を基に正確に記入することも大切です。

民間の医療保険や健康保険制度から給付金を受け取っている場合、その金額は控除額の計算時に差し引く必要があります。たとえば、生命保険の入院給付金、高額療養費として健康保険から支給された額、出産育児一時金などは保険金等で補填される金額として扱われます。

それらの給付金は対応する医療費の金額を上限に控除額から差し引かれます。補填額が支出を上回る場合、超過分を他の医療費から差し引くことはできません。給付を受けた場合は必ず明細書の所定欄に記入し、二重控除にならないよう注意しましょう。

医療費控除は誰が申告しても構いませんが、世帯主が必ず行う決まりはありません。夫婦共働きでそれぞれ所得がある場合、一般には収入が高く所得税率の高い方がまとめて医療費を申告したほうが有利です。節税効果が大きくなるからです。

一方の年間医療費だけで上限の200万円に達するようなケースでは、あえて合算せず夫婦別々に医療費控除を申告した方がそれぞれ上限まで控除できるため有利になる場合もあります。ご自身の世帯の医療費状況と所得額を踏まえて、どちらが申告する他のか検討するとよいでしょう。

医療費控除とセルフメディケーション税制は同じ年に同時に受けることはできません。どちらか有利な方を選んで適用する必要があります。

また、その年にふるさと納税を行ってワンストップ特例制度を利用していた場合でも、医療費控除のために確定申告をする年分についてはワンストップ特例が無効となります。つまり、その年のふるさと納税分もまとめて確定申告書に記載し寄附金控除を申請しなければ、寄附金控除を受けられなくなってしまうので注意してください。医療費控除の申告を機に他の控除も漏れなく申告するようにしましょう。

医療費控除は自分で申告できる制度ですが、共働きで誰が申告するか、ふるさと納税のワンストップ特例との関係、セルフメディケーション税制との選択など、判断が分かれるポイントもあります。住宅ローン控除など他の控除も含めて、申告漏れや選択ミスがないか不安な方は、まとめて確認しておくと安心です。

医療費控除のために確定申告を行う手間と実際の減税額とのバランスも考慮しましょう。特に医療費総額が10万円を少し超えた程度の場合、控除できる金額はごくわずかで、還付される税金も数千円に留まるケースがあります。

実際、医療費11万円で還付額は2千円から3千円程度です。会社員の場合、確定申告には時間や手間がかかりますが、近年は会計ソフトや電子申告の普及で手続きが簡便になっています。還付見込み額が少額でも、手続きを工夫して効率よく申告すれば取り戻せる税金は取り戻すに越したことはありません。

医療費控除についてよくある質問をまとめました。疑問点を解消して、スムーズに手続きを進めましょう。

トランス税理士法人

中山慎吾氏

確定申告で医療費控除を受ける際は、領収書そのものを提出する必要はありません。代わりに、医療費の明細を一覧にした医療費控除の明細書を作成し、申告書に添付します。

ただし税務署から内容確認のために領収書の提示を求められる場合がありますので、医療費の領収書や明細書は申告後5年間は保管しておきましょう。領収書を整理しておけば明細書の作成も容易になり、一石二鳥です。

トランス税理士法人

中山慎吾氏

医療費控除は、その年の医療費について原則として翌年の確定申告期間内に申告する必要があります。通常翌年2月16日から3月15日が申告期間です。

ただし、医療費控除のように税金が還付される場合の申告は例外で、確定申告期間に関係なく翌年1月1日から5年間提出することが可能です。たとえば2024年分の医療費控除は通常2025年2月から3月に申告しますが、仮に期限内に申告できなくても2025年以降5年間は遡って申告し還付を受けることができます。

還付申告は早めに行えば翌年度の住民税にも反映されるため、医療費控除の場合はできるだけ早めに手続きをするのがおすすめです。

トランス税理士法人

中山慎吾氏

サラリーマンの方でふるさと納税のワンストップ特例制度を利用している場合でも、同じ年分で医療費控除のために確定申告を行うとワンストップ特例は無効になります。

確定申告をする年については確定申告不要の前提が崩れるため、その年に行ったすべてのふるさと納税も確定申告書に寄附金控除として記載しなければなりません。確定申告書第二表の該当欄に寄付金の受領証明書の金額等を記入し、寄附金控除を申請しましょう。

もし確定申告で申告漏れになると寄附金控除が受けられず、各自治体から後日ワンストップ特例無効の通知が届くことになりますので注意してください。

トランス税理士法人

中山慎吾氏

セルフメディケーション税制とは、通常の医療費控除の特例として平成29年から令和8年までの期間限定で実施されている制度です。

一定の健康診断や予防接種など健康の保持増進や疾病予防の取り組みを行っている人が、スイッチOTC医薬品などの指定市販薬品を年間12,000円超購入した場合に、その超えた部分の金額を所得控除できる制度です。控除の上限は88,000円となっています。

簡単に言うと、市販薬を活用して自分や家族の軽い病気を治療した場合の医療費控除版であり、日頃から健康診断等を受けている人がドラッグストアで買える一部医薬品の購入費用について控除を受けられる仕組みです。たとえば総額2万円の対象市販薬を購入し条件を満たせば、そのうち12,000円を超える8,000円が控除対象額となります。

注意点として、セルフメディケーション税制は通常の医療費控除と同じ年に併用できずどちらか一方を選択適用する必要があります。医療費が少額で10万円に満たないが市販薬の購入が多い年などに、この特例を活用できるか検討するとよいでしょう。制度を利用する際は、確定申告でセルフメディケーション税制用の明細書の添付と健康診断の受診証明などが必要になりますので、詳しくは国税庁や厚生労働省の案内も参照してください。

医療費控除は自分で申告できるケースも多い一方で、ふるさと納税のワンストップ特例、住宅ローン控除、家族分の医療費の合算などが重なると、申告内容の確認が複雑になることがあります。

控除の申告漏れや選択ミスが不安な方は、

サラリーマンの確定申告に詳しいトランス税理士法人のサポート内容も確認してみてください。

医療費控除は、医療費が多くかかった年に税負担を軽減できる重要な制度です。会社員の方でも年末調整では適用されないため、自分で確定申告を行う必要があります。

年間10万円、または所得の5%を超える医療費を支払った場合、確定申告によって所得税の還付や住民税の減額が受けられます。対象となる医療費は本人だけでなく家族分も合算でき、治療目的の幅広い費用が認められています。歯科治療やレーシック手術、妊娠・出産費用なども条件を満たせば控除対象です。

手続きには医療費控除の明細書の作成が必要ですが、領収書の提出は不要となり以前より簡便になりました。ただし領収書は5年間保管が必要です。また、保険金などで補填された金額は差し引く必要があり、ふるさと納税との関係にも注意が必要でしょう。

医療費控除の還付申告は翌年1月から5年間可能ですが、早めに申告すれば住民税にも反映されるため、できるだけ早い時期の手続きがおすすめです。制度の適用要件を満たす場合は、忘れずに確定申告で申告して適切な控除を受けましょう。

医療費は高額になりがちな支出ですので、税制上の救済措置である医療費控除を上手に活用して負担軽減に役立ててください。

税金や社会保険料で手取りが増えていきづらい、日本の全サラリーマンのために様々な節税対策に精通した税理士法人。「年収にあった控除対策」「出口戦略のある不動産投資」現状の課題を解決するための策は多様にあるので、数万円でも節税したいと考えているならば、お気軽に無料相談や確定申告代行(基本プラン22,000円)をご依頼ください。