sponsored by トランス税理士法人

このサイトはトランス税理士法人をスポンサーとして、Zenken株式会社が運営しています。

離婚という人生の大きな節目では、感情的な問題だけでなく、お金、特に「税金」の問題が避けては通れない壁として立ちはだかります。

財産分与や慰謝料、養育費の取り決めはもちろん、その後に発生する税負担を正しく理解していなければ、「こんなはずではなかった」と後悔する事態になりかねません。

このページでは、離婚に伴う税金の落とし穴を避け、安心して新しい生活をスタートするための知識を網羅的に解説します。

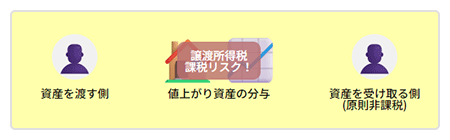

離婚時の財産分与は、夫婦が協力して築いた財産を清算する手続きのため、原則として受け取った側に贈与税などはかかりません。

しかし、不動産や株式など、購入時より価値が上がった資産を渡す場合は要注意。 渡す側に、値上がり益に対して「譲渡所得税」が課される可能性があります。

離婚の原因を作った側が支払う慰謝料は、精神的損害に対する賠償金です。そのため、受け取った側に所得税や贈与税はかかりません。これは法律で定められた非課税所得であり、正当な金額であれば税金の心配は不要です。

ただし、注意したいのはその金額です。夫婦の資産状況や離婚の経緯から見て「社会通念上、あまりにも高額」と判断されると、その超過部分が実質的な贈与とみなされ、贈与税の課税対象となることがあります。慰謝料の金額を決める際は、その妥当性も考慮に入れる必要があります。

離婚は、所得税や住民税の計算に直接影響する「各種控除」の状況を大きく変えます。最も代表的なのが「配偶者控除」です。離婚が成立すると、その年の年末調整や確定申告では配偶者控除を受けられなくなり、結果として税負担が増加します。

また、子どもを引き取った側は新たに「ひとり親控除」を受けられる可能性がありますが、これまで扶養に入れていた側は「扶養控除」が適用できなくなります。これらの控除の有無は、毎月の給与の手取り額や翌年の住民税額に直接反映されるため、離婚後の生活設計において無視できない重要な要素です。

財産分与は離婚における金銭問題の核心ですが、税金の観点からは特に注意深いアプローチが求められます。原則非課税という言葉に安心せず、例外となるケースを正確に理解しましょう。

離婚に伴い、夫婦の一方が所有する不動産や株式などの資産をもう一方に渡すケースは少なくありません。このとき、多くの人が見落としがちなのが、資産を「渡す側」に発生する譲渡所得税です。

なぜ渡す側に税金がかかるのでしょうか。それは、税法上、財産分与による資産の移転が「その時点の時価で資産を譲渡(売却)した」と扱われるためです。

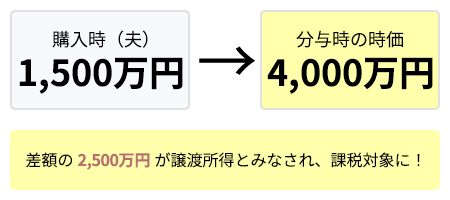

譲渡所得は以下の計算式で算出されます。譲渡所得 = 譲渡価額(分与時の時価) - (取得費 + 譲渡費用)

例えば、夫が独身時代に1,500万円で購入したマンションを、離婚の財産分与で妻に渡したとします。分与時の時価が4,000万円に値上がりしていた場合、差額の2,500万円(諸経費を無視した場合)が譲渡所得とみなされ、この利益に対して所得税と住民税が課税されるのです。

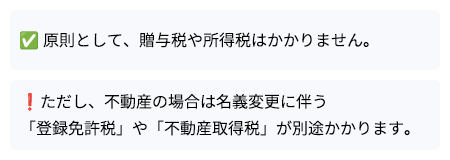

一方で、資産を受け取った側には、原則として贈与税や所得税はかかりません。ただし、不動産の場合は名義変更に伴う登録免許税や、不動産取得税(条件による)が別途かかる点には注意が必要です。

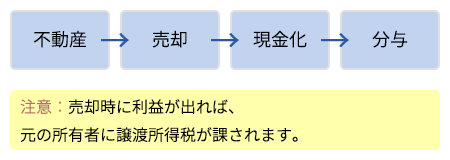

最もシンプルで「分与時」の課税関係が生じないのは、不動産などを一度売却して現金化し、その現金を分与する方法です。ただし、この方法でも不動産の売却時に譲渡益が出ていれば、元の所有者に譲渡所得税が課されます。課税のタイミングが「売却時」に変わるだけで、税金自体がゼロになるわけではない点に留意が必要です。

財産分与で資産を渡したときの「利益」とみなされる部分です。この利益に対して所得税・住民税が課税されます。

不動産を一度売却し、現金で分ける方法もあります。この場合、課税のタイミングが変わります。

財産分与は夫婦共有財産の清算であるため、基本的には贈与税の対象外です。しかし、国税庁は「分与された財産の額が、婚姻中の夫婦の協力によって得た財産の額その他一切の事情を考慮してもなお多過ぎる場合は、その多過ぎる部分に贈与税がかかる」との見解を示しています。

では、「多すぎる」とはどの程度のラインを指すのでしょうか。明確な基準はありませんが、一般的には以下の点を総合的に考慮して判断されます。

例えば、財産のほとんどが夫の特有財産(相続した遺産など)であるにもかかわらず、その大半を妻に分与するようなケースでは、妥当な清算的給付を超える部分が贈与とみなされる可能性があります。財産分与の割合は原則として2分の1とされていますが、これを大幅に超える分与を行う場合は、その合理的な理由を説明できるようにしておくことが重要です。

不動産の財産分与で譲渡所得税が発生する場合でも、強力な節税策があります。それが「居住用財産を譲渡した場合の3,000万円の特別控除の特例」です。この特例を使えれば、譲渡所得から最大3,000万円を控除でき、税負担を大幅に、あるいはゼロにすることも可能です。

しかし、この特例には最大の注意点があります。それは、「配偶者への譲渡」には適用されないというルールです。つまり、まだ法律上の夫婦である間に自宅を財産分与しても、この特例は使えません。

特例を適用するための重要なポイントは以下の通りです。

離婚協議の段階でこのルールを知らずに手続きを進めてしまうと、本来払わずに済んだはずの多額の税金が発生する恐れがあります。離婚協議書を作成する際には、財産分与の実行時期を離婚成立後と明記しておくことが極めて重要です。

慰謝料や養育費は、離婚後の生活を支える重要なお金です。税務上の扱いは比較的シンプルですが、誤解や手続き漏れが思わぬトラブルにつながることもあります。

離婚時に受け取る慰謝料は、原則として所得税も贈与税もかかりません。その根拠は、慰謝料が「不法行為その他突発的な事故により加えられた心身の損害について支払いを受ける損害賠償金」に該当すると法律で定められているためです(所得税法施行令第30条)。

つまり、慰謝料は収入(所得)ではなく、受けた精神的・肉体的苦痛に対する「埋め合わせ」と位置づけられています。そのため、課税の対象にはならないのです。これは、交通事故の示談金などが非課税であるのと同じ理屈です。慰謝料を支払う側にとっても、この支払いが経費になったり、所得控除の対象になったりすることはありません。

慰謝料が非課税であることは前述の通りですが、例外が存在します。それは、慰謝料の金額が社会通念に照らして「相当であると認められる範囲」を著しく超える場合です。

税務署は、名目上は「慰謝料」となっていても、その実態が財産の贈与や所得隠しではないかを注視しています。例えば、以下のようなケースでは、相当額を超える部分が贈与税の課税対象と判断される可能性があります。

「いくらまでなら安全か」という明確な線引きはありませんが、過去の判例などを参考に、離婚原因や婚姻期間、当事者の社会的地位などを総合的に考慮して妥当な範囲内に収めることが賢明です。高額な慰謝料を取り決める場合は、なぜその金額が妥当なのかを離婚協議書などに明記し、客観的な根拠を残しておくことが後のトラブル防止につながります。なお、慰謝料を現金ではなく不動産などで支払う場合(代物弁済)、その資産に値上がり益があれば、渡す側に譲渡所得税が課される可能性がある点にも注意が必要です。

子どもの健やかな成長のために支払われる養育費も、税務上は非課税です。これは、養育費が子どもの生活費や教育費に充てられるものであり、親の所得にはあたらないと解釈されるためです。受け取った養育費について、所得税や贈与税を申告する必要はありません。

ただし、養育費という名目であっても、その実態が子のための必要費用を超えると判断された場合は例外です。例えば、将来分までを一括で受け取る場合、その金額が社会通念上過大であったり、受け取った親が子の養育目的以外(自身の預貯金や投資など)に使ったりすると、その部分は贈与税の対象となる可能性があるので注意が必要です。

養育費の支払いが滞るケースは後を絶ちません。口約束だけでなく、必ず支払金額、期間、方法などを明記した離婚協議書を作成し、可能であれば「公正証書」にしておきましょう。公正証書には法的な執行力があり、支払いが滞った際に裁判を経ずに強制執行(給与差し押さえなど)が可能になります。

また、税金とは異なりますが、離婚後の子育てに不可欠な「児童手当」についても手続きが必要です。児童手当は、原則として子どもと同居し、生計を維持している親に支給されます。離婚して子どもを引き取った場合、速やかに役所で「受給者変更」の手続きを行わないと、元配偶者に支給され続けてしまう可能性があります。忘れずに手続きを行いましょう。

離婚は、個人の税負担を計算する上で基礎となる「控除」の体系を根底から変えてしまいます。これにより、同じ年収でも手取り額が大きく変わることがあります。

会社員などが年末調整で適用を受けている「配偶者控除」または「配偶者特別控除」は、離婚によって失われる代表的な控除です。これらの控除の適用要件には、「その年の12月31日時点で法律上の配偶者であること」が含まれています。

そのため、たとえ12月30日に離婚届を提出した場合でも、その年(1月1日~12月31日)については配偶者控除を一切受けることができません。

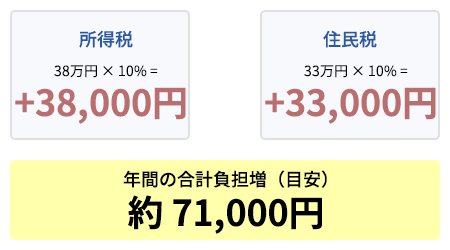

配偶者控除(所得税38万円、住民税33万円)がなくなると、課税対象となる所得がその分増加します。例えば、所得税率が10%、住民税率が10%の人であれば、

合計で年間71,000円程度の税負担増につながります。これはあくまで単純計算であり、実際には復興特別所得税や他の控除との兼ね合いで金額は変動しますが、決して小さくない影響があることを理解しておく必要があります。離婚のタイミングを年明けにするか年内にするかは、こうした税金面の影響も考慮して判断するべきでしょう。

税負担はこれだけ増える可能性があります

※上記は税率10%の単純計算例です。

実際の金額は復興特別所得税や他の控除により変動します。離婚時期の判断は、税金面も考慮することが重要です。

離婚によって配偶者控除を失う一方で、新たに適用できる可能性があるのが「ひとり親控除」です。これは、2020年(令和2年)から導入された比較的新しい制度で、未婚・離婚・死別を問わず、生計を同じくする子(総所得金額等が48万円以下)を扶養している単身者に適用されます。

この要件を満たす場合、所得から35万円が控除され、所得税・住民税の負担が軽減されます。一方で、ひとり親控除に該当しない方で、子どもがいない、あるいは子どもが独立している場合は、女性に限り従来の「寡婦控除」(控除額27万円)が適用されるケースもあります。こちらは、夫と離婚(または死別)後に再婚しておらず、扶養親族がいて、本人の合計所得金額が500万円以下であることなどが要件です。自分がどの控除の対象になるのかを正しく把握し、年末調整や確定申告で忘れずに申請することが重要です。

会社員の方は通常、年末調整で税金の精算が完了しますが、離婚した年はご自身で確定申告が必要になる場合があります。以下のチェックリストに一つでも当てはまる場合は、確定申告を検討しましょう。

確定申告の期間は原則として翌年の2月16日から3月15日までです。手続きが不安な場合は、税務署の相談窓口や税理士に相談しましょう。

夫婦共有の財産の中でも、住宅ローンの残る自宅の扱いは最も複雑でトラブルになりやすい問題の一つです。特に「住宅ローン控除」の行方は、その後の家計に大きな影響を与えます。

離婚後、夫婦のどちらか一方が自宅に住み続け、住宅ローンも引き継ぐケースは多いでしょう。この場合、住宅ローン控除を継続して受けられるのでしょうか。

結論から言うと、一定の要件を満たせば控除を引き継げる可能性が高いです。例えば、元々夫婦の共有名義(持分2分の1ずつ)だった家を、財産分与によって妻の単独名義にしたとします。この場合、妻は自分が住み続ける限り、以下の形で住宅ローン控除を適用できます。

ただし、ローンの名義変更や借り換えには金融機関の審査が必要です。財産分与の合意ができたとしても、ローンの名義を一人にまとめられるかどうかは別問題であるため、離婚協議と並行して金融機関への相談が不可欠です。

一方で、財産分与で自宅の持分を相手に渡し、自分は家を出て行く側は、その時点で住宅ローン控除の適用資格を失います。

住宅ローン控除の最も基本的な適用要件は、「控除を受ける本人がその家屋に居住していること」だからです。離婚して別の場所に住むことになれば、この居住要件を満たさなくなります。たとえ住宅ローンの名義が自分に残ったままで、返済を続けていたとしても、住んでいない以上は控除を受けられません。

この場合、家を出て行く側としては、ローン返済の負担だけが残る非常に不利な状況に陥ります。代替策としては、以下のような方法が考えられます。

どの方法が最適かはケースバイケースであり、弁護士や司法書士、金融機関との綿密な連携が求められます。

住宅ローンが残ったままの不動産を財産分与する際、「負担付贈与」という税務上のリスクにも注意が必要です。

負担付贈与とは、財産を渡す見返りに、住宅ローンなどの債務も引き継がせる契約を指します。これが財産分与ではなく単なる贈与とみなされると、受け取った側に多額の贈与税が課されたり、住宅ローン控除が適用できなくなったりする恐れがあります。

このような事態を避けるためには、離婚協議書や財産分与契約書において、あくまで「離婚に伴う財産分与」であることを明確に記載することが重要です。

といった形で、財産分与としての正当な対価性があることを客観的に示す必要があります。特に、離婚が成立する前に所有権を移転すると、財産分与ではなく単なる夫婦間の贈与とみなされるリスクが高まるため、手続きのタイミングも重要です。契約書の文言一つで税務上の扱いが変わる可能性があるため、専門家によるリーガルチェックを受けることを強く推奨します。

子どものいる夫婦が離婚する場合、親権や養育費だけでなく、税金や公的手当の扱いを誰がどう引き継ぐのかを明確に決めておく必要があります。

離婚後、子どもを扶養する親は、税制上の優遇措置を受けられます。ただし、所得税と住民税では子どもの扱いや年齢の基準が少し異なります。

子どもを扶養に入れることで、親の所得から一定額が控除され、税負担が軽くなります。

16歳未満の子どもは所得税の扶養控除の対象にはなりませんが、住民税の計算においては重要です。前年の所得が一定額以下の場合、住民税が非課税になりますが、その基準額は扶養親族の人数に応じて加算されます。

例(東京都の場合):

同じ子どもを、元夫婦が二重に扶養控除の対象にすることはできません。通常は子どもと同居し、生活費を負担している親が扶養に入れますが、トラブル防止のため離婚協議書でどちらが扶養控除を適用するか明記しておくと安心です。

税金とは別に、子育て世帯にとって重要な公的給付が「児童手当」と「児童扶養手当」です。

中学校卒業までの子どもを養育している人に支給されます。離婚前は所得の高い方の親(主に夫)が受給者になっているケースが多いため、離婚後に子どもを引き取る側(主に妻)は、速やかに市区町村の窓口で「受給者変更届」を提出する必要があります。これを忘れると、元配偶者に手当が振り込まれ続けてしまいます。

こちらは、ひとり親家庭などを対象とした手当です。児童手当とは異なり、所得制限が厳しく設定されていますが、対象となれば月額最大4万円程度(子ども1人の場合)の支援が受けられます。離婚が成立したら、自分が対象になるかどうかを市区町村の窓口で確認し、必要であれば申請手続きを行いましょう。

これらの手当は申請しないと受け取れません。離婚後の生活を安定させるためにも、必ず手続きを確認してください。

口約束は後々のトラブルの元です。離婚時の合意事項は、必ず「離婚協議書」として書面に残し、可能であれば法的拘束力を持つ「公正証書」にすることをおすすめします。特に税金に関連して、以下の条項は必ず盛り込みましょう。

何を(不動産、預貯金など)、いつ(離婚成立後など)、どのように分与するかを具体的に記載。不動産を分与する場合、固定資産税や譲渡所得税、不動産取得税などの費用をどちらが負担するかを明記。

金額、支払期間(「20歳に達する日の属する月まで」など)、支払方法(振込口座など)を明確に。

子どもの扶養控除をどちらの親が適用するかを明記。

「本協議書に定めるほか、当事者間には何らの債権債務が存在しないことを相互に確認する」という一文。これにより、後から追加の請求を防ぎます。

これらの条項を漏れなく記載することで、将来の税務調査や元配偶者との金銭トラブルのリスクを大幅に減らすことができます。

ここでは、離婚と税金に関して特に多く寄せられる質問について、トランス税理士法人の中山慎吾氏に解説していただきました。

トランス税理士法人

中山慎吾氏

不動産の財産分与では、資産を「渡す側」と「受け取る側」で異なる税金が発生します。

譲渡所得税・住民税

不動産を取得した時よりも価値が上がっている場合、その値上がり益(譲渡所得)に対して課税されます。税務上「時価で売却した」とみなされるためです。

受け取ったこと自体に対する贈与税や所得税は原則かかりませんが、不動産の取得に対しては以下の税金がかかります。

登録免許税

所有権移転登記の際に必ず課税されます。

不動産取得税

原則として課税対象ですが、財産分与が「夫婦の共有財産の清算」として行われたと認められる場合は、実質的に自己の財産の分割とみなされ、課税されないのが一般的です。ただし、慰謝料としての性質が強い部分や、清算的給付の範囲を著しく超える部分は課税対象となる可能性があります。

固定資産税については、その年の1月1日時点の所有者に納税義務があるため、年の途中で分与した場合は、日割りで精算するなどの取り決めを当事者間で行うのが一般的です。

トランス税理士法人

中山慎吾氏

原則として、慰謝料は精神的損害に対する賠償金であるため非課税です。離婚の原因となった不貞行為やDVに対する正当な賠償であれば、金額が高額であっても税金はかかりません。

しかし、その金額が客観的に見て「社会通念上あまりにも過大」と判断された場合は注意が必要です。例えば、夫婦の資産状況や離婚の経緯から見て不自然なほど高額な金銭が「慰謝料」の名目で支払われた場合、税務署はその実質を重視します。慰謝料として相当な金額を超える部分は、実質的な贈与であるとみなされ、贈与税の課税対象となる可能性があります。

常識の範囲内であれば心配は不要ですが、数千万円を超えるような異例の高額慰謝料を取り決める際には、その妥当性について弁護士や税理士に相談することをお勧めします。

トランス税理士法人

中山慎吾氏

離婚後も住宅ローン控除を継続するためには、いくつかの重要な条件をクリアする必要があります。最も大切なのは、「控除を受ける本人が、その家に住み続けていること」です。

具体的には、以下の条件を満たす必要があります。

例えば、夫名義のローンが残る家に妻が住み続ける場合、妻自身はローンの名義人ではないため控除を受けられません。この場合、妻が控除を受けるには、ローンを妻名義に借り換えるなどの手続きが必要になります。家を出ていく側は、たとえローンを支払い続けても、居住要件を満たさないため控除は受けられなくなります。

離婚と税金の問題は複雑で、一つ判断を誤ると予期せぬ経済的負担を強いられる可能性があります。しかし、正しい知識を身につけ、適切な手順を踏むことで、リスクを最小限に抑えることは可能です。

1.財産分与は「離婚成立後」に行う

特に居住用不動産を分与する場合、離婚届提出後に手続きをすることで「3,000万円特別控除」の適用が可能になり、譲渡所得税の負担を回避できる可能性があります。

2.すべての取り決めは「公正証書」に残す

財産分与、慰謝料、養育費、扶養控除の取り扱いなど、金銭に関する合意はすべて書面化し、法的な執行力を持つ公正証書にしておきましょう。将来のトラブルを未然に防ぐ最強の武器になります。

3.離婚後の「申請・届出」をリストアップし、忘れない

ひとり親控除の申請(年末調整・確定申告)、児童手当の受給者変更、国民健康保険への切り替えなど、離婚後に必要となる手続きは多岐にわたります。やるべきことをリスト化し、一つずつ着実に実行しましょう。

ここまで解説してきたように、離婚時の税務は個別の状況によって判断が大きく異なります。特に不動産や高額な資産が絡む場合、自己判断は非常に危険です。

感情的な対立が深まる前に、また、取り返しのつかない契約を結んでしまう前に、弁護士や税理士といった専門家に相談することを強くお勧めします。客観的な第三者の視点から、法務・税務の両面で最適な解決策を提案してもらうことが、円満な解決への近道です。

離婚は一つのサイクルの終わりであると同時に、新しい人生の始まりでもあります。目先の感情だけで物事を決めるのではなく、離婚後のご自身の生活設計、そしてお子さんの将来を長期的な視点で見据えることが重要です。

税金の問題は、その人生設計を実現するための土台となるお金を守るために不可欠な知識です。このページで得た情報が、皆さまが不安を解消し、自信を持って新しい一歩を踏み出すための一助となれば幸いです。

税金や社会保険料で手取りが増えていきづらい、日本の全サラリーマンのために様々な節税対策に精通した税理士法人。「年収にあった控除対策」「出口戦略のある不動産投資」現状の課題を解決するための策は多様にあるので、数万円でも節税したいと考えているならば、お気軽に無料相談や確定申告代行(基本プラン22,000円)をご依頼ください。