sponsored by トランス税理士法人

このサイトはトランス税理士法人をスポンサーとして、Zenken株式会社が運営しています。

結論からいうと、サラリーマンでも青色申告は可能です。

ただし、給与所得そのものは青色申告の対象外であり、副業や不動産収入が「事業所得・不動産所得・山林所得」に該当する場合に限られます。

国税庁によると、青色申告ができるのは「不動産所得・事業所得・山林所得のある人」とされています。たとえば、給与所得に加えてフリーランスのWeb制作を行っている場合は「事業所得」、アパートやマンションの賃貸収入がある場合は「不動産所得」、林業を営んでいる場合は「山林所得」に該当します。

一方で、会社から受け取る給与所得には青色申告を利用できません。給与所得は年末調整や通常の確定申告で処理されるためです。つまり、サラリーマンで青色申告ができるのは、副業や不動産収入が事業所得・不動産所得などに該当する人だけということになります。

青色申告ができるのは、不動産所得・事業所得・山林所得のある人に限られます。給与所得はこの対象に含まれないため、副業が「雑所得」にとどまるケースでは青色申告ができません。どの所得区分になるかは、継続性や営利性などをもとにケースごとに判断されます。

青色申告をするには、事前に税務署へ「所得税の青色申告承認申請書」を提出しておく必要があります。国税庁が定める提出期限は、原則として青色申告をしたい年の3月15日までです。

ただし、その年の1月16日以後に新たに事業や不動産貸付を始めた場合は、業務開始日から2か月以内に提出すれば間に合います。たとえば、2026年分から副業を青色で申告したい場合は2026年3月15日までに、2026年4月1日に副業を開業した場合は2026年6月1日頃までに提出する必要があります。

申請が受理されると、その年分から青色申告が可能になり、取りやめや取消しがない限り翌年以降も継続できます。

青色申告者には、一定水準の記帳と帳簿・書類の保存義務があります。原則として正規の簿記、一般的には複式簿記による記帳が求められますが、簡易な帳簿による記帳でも青色申告自体は可能です。ただし、その場合の控除額は10万円となります。

帳簿や請求書などの保存期間は原則7年ですが、書類の種類によっては5年とされています。これらの記録をしっかり管理しておくことが、青色申告を続けるうえで欠かせません。

青色申告特別控除を受けるには、必要な帳簿に基づいて作成した決算書等を添付し、確定申告期限までに提出することが要件とされています。確定申告期限は通常、翌年3月15日です。

提出期限を過ぎると、本来受けられるはずの青色申告特別控除が受けられないケースがあるため、期限内の提出を心がけましょう。

青色申告を選択すると、「青色申告特別控除」が使える可能性があります。国税庁の整理によると、控除額と主な要件は次のとおりです。

| 控除額 | 主な対象・要件 |

|---|---|

| 65万円 | 55万円控除の要件を満たしたうえで、 優良な電子帳簿保存を行っているか、 確定申告書・貸借対照表・損益計算書などをe-Taxで期限内に提出すること |

| 55万円 | 不動産所得または事業所得を生ずべき事業を営んでいること、 複式簿記で記帳していること、 貸借対照表・損益計算書・明細書を確定申告書に添付し、申告期限までに提出すること |

| 10万円 | 上記の55万・65万円の要件を満たさない青色申告者の場合に適用 |

控除できる金額は、原則として不動産所得と事業所得などの黒字部分の合計額が上限です。サラリーマンの場合も、副業の事業所得や不動産所得部分に対して、上記の条件を満たせば青色申告特別控除を使えます。ただし、給与所得には適用されない点に注意が必要です。

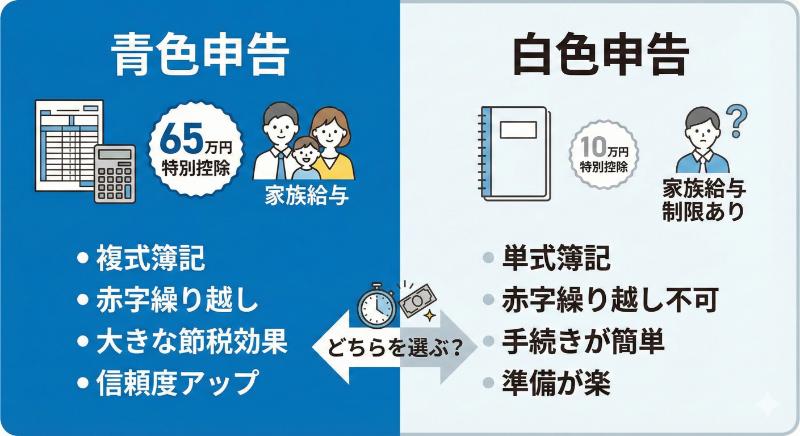

サラリーマンが副業や不動産所得などを持つ場合、確定申告の方法として「青色申告」と「白色申告」のどちらかを選ぶことになります。この2つの申告方法には、手続きの複雑さや税制上のメリットに大きな違いがあります。

まず前提として、給与だけなら年末調整で完結し、通常は確定申告は不要です。しかし、副業収入が20万円を超える場合などは申告が必要になります。また、青色申告を選べるのは「事業所得・不動産所得・山林所得」がある人に限られ、副業が雑所得の範囲だと青色は使えません。どの所得区分になるかは実態で判断されるため、注意が必要です。

青色申告は、上で述べたように、事業所得・不動産所得・山林所得がある人が対象です。事前に「青色申告承認申請書」を提出する必要があり、原則としてその年の3月15日まで、新規開業の場合は開始から2か月以内に提出しなければなりません。

一方、白色申告は承認申請が不要で、誰でも選べる方式です。特別な手続きなしで始められるため、手軽に申告を行いたい人に向いています。

青色申告では、原則として正規の簿記、つまり複式簿記による記帳が求められます。簡易簿記でも可能ですが、特典に差が出ます。帳簿等は原則7年保存、書類によっては5年保存が必要です。

白色申告にも記帳・保存義務があり、簡易な方法でも可能ですが、法定帳簿は7年、その他の書類は5年など、保存期間の定めがあります。白色だから記帳が不要というわけではない点に注意しましょう。

青色申告の最大の魅力は「青色申告特別控除」です。55万円の控除を受けるには、複式簿記で記帳し、貸借対照表と損益計算書を添付して期限内に申告する必要があります。さらに、55万円の要件に加えて電子帳簿保存またはe-Taxで申告すれば、65万円の控除が受けられます。要件を満たさない場合でも、10万円の控除が適用されます。

白色申告には、このような特別控除はありません。節税効果を重視するなら、青色申告が圧倒的に有利といえるでしょう。

青色申告では「青色事業専従者給与」として、届出を行い相当額であれば全額を必要経費にできます。家族に手伝ってもらっている場合、この制度を活用することで大きな節税効果が得られます。

一方、白色申告では「事業専従者控除」として、配偶者は最大86万円、その他の親族は最大50万円の控除に限定されます。青色申告と比べると、控除額に制約がある点がデメリットです。

青色申告では、純損失の繰越控除が原則3年認められます。さらに、前年度も青色申告をしていれば、繰戻しによる還付も可能です。これにより、赤字が出た年でも翌年以降の黒字と相殺でき、税負担を軽減できます。

白色申告では、原則として損失の繰越や繰戻しはできません。赤字のリスクがある事業を行っている場合、青色申告のほうが安心といえます。

青色申告には、貸倒引当金の計上が認められるという特典もあります。一括評価で5.5%を上限とするなど、実務上のメリットがあります。白色申告には、このような特典はありません。

青色申告で55万円または65万円の控除を受けるには、貸借対照表と損益計算書などを添付し、期限内に申告することが必須です。期限は原則として翌年3月15日となります。

白色申告では、申告時に収支内訳書などの添付が必要ですが、青色申告ほど厳密な書類は求められません。

| 比較項目 | 青色申告 | 白色申告 |

|---|---|---|

| 対象と始め方 | 事業所得・不動産所得・山林所得がある人が対象。 事前に「青色申告承認申請書」の提出が必要 (原則その年の3月15日まで、新規開業の場合は開始から2か月以内) |

承認申請が不要で、誰でも選べる方式。 特別な手続きなしで始められる |

| 記帳水準と保存義務 | 原則として正規の簿記(複式簿記)による記帳が必要 。簡易簿記でも可能だが特典に差が出る。 帳簿等は原則7年保存、書類によっては5年保存 |

記帳・保存義務あり。簡易な方法でも可能。 法定帳簿は7年、その他の書類は5年保存 |

| 税制メリット(特別控除) | 青色申告特別控除あり。 55万円(複式簿記・貸借対照表と損益計算書添付・期限内申告)、 65万円(55万円の要件+電子帳簿保存またはe-Tax)、 要件を満たさない場合は10万円 |

特別控除なし |

| 家族への給与 | 青色事業専従者給与として、 届出を行い相当額であれば全額を必要経費にできる |

事業専従者控除として、配偶者は最大86万円、 その他の親族は最大50万円の控除に限定 |

| 赤字の取り扱い | 純損失の繰越控除が原則3年認められる。 前年度も青色申告をしていれば、繰戻しによる還付も可能 |

原則として損失の繰越や繰戻しはできない |

| その他の特典 | 貸倒引当金の計上が認められる(一括評価で5.5%を上限) | 特典なし |

| 添付書類の違い | 55万円または65万円の控除を受けるには、 貸借対照表と損益計算書などを添付し、 期限内(原則翌年3月15日)に申告することが必須 |

申告時に収支内訳書などの添付が必要だが、 青色申告ほど厳密な書類は求められない |

副業の収入が年に数万円から十数万円程度と少額な場合、税務上「雑所得」と判断されるケースが一般的です。この水準では青色申告の要件を満たさないことが多いので、白色申告で処理したほうが無理がありません。

雑所得として扱うならば事前の届出も不要で、より手続きがシンプルになります。副業規模が小さい段階では、白色申告が現実的な選択肢です。

青色申告を選んだ場合、複式簿記による記帳や帳簿保存の義務があるため、会計ソフトの導入費用や記帳のための作業時間が必要です。

対して白色申告は簡易的な記帳でも認められるので、手間もコストも少なめです。副業に時間をかけられない人や会計に自信がない人にとっては、負担を軽くしながら確定申告を済ませられる点が大きな選択理由になります。

副業の所得区分には注意が必要です。副業が「事業所得」にならず「雑所得」と判断されると、青色の特典は使えません。判断は営利性や継続性などの実態に基づいて行われます。

また、給与が1か所で、給与以外の所得の合計が20万円以下なら所得税の確定申告は不要ですが、住民税の申告が必要になる場合があるため、自治体への確認をおすすめします。

青色申告に切り替えたい場合は、翌年分から青色にするならその年の3月15日までに「青色申告承認申請書」を提出しましょう。新規に開始する場合は、開始から2か月以内が期限です。

自分の副業の規模や内容に合わせて、青色申告と白色申告のどちらが適しているかを見極め、適切な申告方法を選んでください。

会社員として働きながら副業を始めたとき、気になるのが確定申告の方法です。特に「青色申告」という言葉を耳にすると、「自分にも関係あるのか」「メリットはあるのか」と疑問を持つ方も多いでしょう。ここでは、サラリーマンが青色申告をする際によくある疑問について、国税庁の情報をもとに詳しく解説します。

結論から言えば、会社員でも青色申告は可能です。ただし、給与所得そのものは青色申告の対象にはなりません。

国税庁によると、青色申告できるのは不動産所得、事業所得、山林所得がある人に限られます。つまり、会社の給料以外に副業でこれらの所得を得ている場合に、青色申告を選択できるわけです。

具体的には、継続的にWeb制作やコンサルティング業を行っている場合は事業所得、アパート経営や駐車場収入があれば不動産所得として青色申告の対象になり得ます。一方で、単発の原稿料やフリマアプリでたまに服を売る程度では、雑所得や譲渡所得扱いとなり青色申告の対象外になるケースが多いでしょう。

青色申告を始めるには、青色申告承認申請書を期限までに提出する必要があります。原則として、青色申告をしたい年の3月15日まで、その年の1月16日以後に開業した場合は開業から2か月以内に提出しなければなりません。また、複式簿記で帳簿をつけて7年程度保存すること、確定申告を期限内に提出することも求められます。

副業を始めたとき、最も判断に迷うのが「事業所得」と「雑所得」の区別です。

国税庁の定義では、事業所得は「農業、漁業、製造業、卸売業、小売業、サービス業その他の事業を営む人のその事業から生じる所得」とされています。一方、雑所得は他の9種類の所得のどれにも当たらない所得で、副業に係る所得も含まれる可能性があります。

令和4年10月に所得税基本通達の改正があり、雑所得の範囲と事業所得との線引きが整理されました。判断のポイントとしては、営利性や有償性があるか、継続性や反復性はあるか、自己の危険と計算における独立性があるか、事業としての規模感はどうか、社会通念上「事業」と呼べるか、帳簿書類を作成・保存しているかなどが挙げられます。

特に重要なのが帳簿書類の有無です。国税庁の解説では、帳簿書類が全くないようなケースは事業として認めず雑所得とするというスタンスが示されています。

また、最近よく話題になるのが「副業300万円問題」です。帳簿書類があることを前提に、収入が例年300万円を超えている、または主たる収入の10パーセント以上の規模があれば、事業所得として認められやすいとされています。逆に、収入が例年300万円以下かつ主たる収入の10パーセント未満で帳簿もない単発に近い副業は、雑所得と判断されやすい傾向にあります。ただし、これはあくまで傾向であって、最終的な判定は税務署が個別事情を総合的に見て行うことになります。

青色申告の最大のメリットは、節税効果の高さです。

まず注目したいのが、青色申告特別控除 最大65万円です。条件を満たした事業所得や不動産所得について、最大65万円を所得からマイナスできます。e-Taxと優良な電子帳簿保存等を利用すれば65万円、複式簿記で期限内申告なら55万円、簡易な帳簿などの場合は10万円の控除が受けられます。たとえば副業の事業所得が100万円で65万円控除を満たせば、課税対象は35万円だけになり、所得税と住民税をあわせて20パーセント程度の人なら約13万円の節税になる計算です。

次に、赤字の繰越しや繰戻しができる点も見逃せません。青色申告者は、事業の赤字を他の年の所得と相殺できます。今年赤字が出たら翌年以降3年間の黒字と相殺でき、前年も青色申告していた場合は前年分の税金を一部取り戻すことも可能です。会社員の場合、副業の赤字を給与の黒字と相殾できるため、節税インパクトがかなり大きくなります。

さらに、青色事業専従者給与という制度もあります。生計を一にする配偶者や親族(15歳以上)に事業に専ら従事してもらい、一定の届出や要件を満たす場合、その人へ支払う給与を必要経費として全額計上できます。配偶者が副業の経理や発送を手伝うようなケースで有効でしょう。

このほかにも、貸倒引当金や減価償却の特例など、事業としてしっかり取り組むなら白色申告より青色申告の方が圧倒的に有利な制度設計になっています。

この質問への答えは、青色申告だからバレるわけではない、というのが正確なところです。

税務署や市区町村が「この人は青色申告してますよ」と会社に知らせる仕組みはありません。会社が受け取るのはあくまで住民税の金額だけで、どんな副業をしているか、青色か白色かまでは分かりません。

ただし、副業で収入が増えた結果、住民税が増えるので、そこから「副業してる?」と推測されることはあります。多くの専門家が指摘する「一番バレやすいルート」は住民税です。副業を含めて確定申告をすると、市区町村が前年の所得に基づいて住民税額を計算し、会社あてに特別徴収税額の決定通知書が送られます。本業の給与から差し引く住民税額が前年より急に増えると、経理や人事担当者が「急に住民税が増えた=他に所得がある?」と勘づく可能性があるのです。

対策としては、確定申告書の第二表で「給与・公的年金等以外の所得に係る住民税の徴収方法」を「自分で納付(普通徴収)」にする方法があります。これにより、本業の給与に対する住民税は会社経由で天引き、副業の事業所得や雑所得に対する住民税は自分で納付となり、会社が見る住民税の金額からは副業分が見えにくくなります。

ただし、自治体によって運用が異なる点には注意が必要です。複数の給与に対する住民税はすべて特別徴収に統一すると明示している自治体もあり、普通徴収を選んだから絶対バレないということにはなりません。

また、住民税以外でバレるケースもあります。SNSやホームページで本名と顔出しで活動している、勤務時間中に副業対応をしていて発覚する、取引先や知人がうっかり会社側に話してしまうなど、税金とは無関係なルートも現実にはあるのです。

どの所得区分になるかは金額だけでなく実態ベースの判断になりますし、就業規則違反のリスクや住民税の扱いは自治体ごとに差もあります。具体的な副業の内容や規模、お住まいの自治体が分かった段階で、税務署や税理士に一度相談しておくと安心でしょう。

税金や社会保険料で手取りが増えていきづらい、日本の全サラリーマンのために様々な節税対策に精通した税理士法人。「年収にあった控除対策」「出口戦略のある不動産投資」現状の課題を解決するための策は多様にあるので、数万円でも節税したいと考えているならば、お気軽に無料相談や確定申告代行(基本プラン22,000円)をご依頼ください。